Associated Agent ∙ IPC HK

edna siu

Associated Agent ∙ IPC HK

edna siu

Mengenai edna siu

Ejen Hartanah Profesional yang komited untuk menyediakan perkhidmatan dan kepakaran yang luar biasa dalam pasaran hartanah.

4 tahun di IQI

Hubungi edna siu

Pautan Sosial edna siu

Tiada pautan sosial tersedia.

Senarai Saya

Tiada senarai tersedia pada masa ini.

Kalkulator Gadai Janji

Kira anggaran bayaran balik bulanan anda dan rancang perbelanjaan bulanan anda dengan baik.

The mortgage calculator is intended for reference only. Actual amount may vary.

Bayaran Bulanan

Hantarkan keputusan kalkulator pinjaman rumah kepada saya

Kalkulator Kelayakan Pinjaman Perumahan

Kira jumlah pinjaman berpotensi anda dan nilai kemampuan membeli rumah anda.

Hasil Sewa

Kira hasil sewa berpotensi dan nilai prestasi pelaburan hartanah.

Pelan Simpanan Bayaran Muka

Cipta pelan simpanan berstruktur dan tentukan berapa banyak untuk disimpan setiap bulan untuk pelan bayaran muka anda.

Kalkulator Yuran Transaksi Hartanah Malaysia

Anggarkan jumlah yuran transaksi dan bajet dengan tepat untuk pembelian hartanah Malaysia anda.

Blog & berita IQI

Artikel yang dikurasi khusus untuk ringkasan harian berita hartanah tempatan dan global anda.

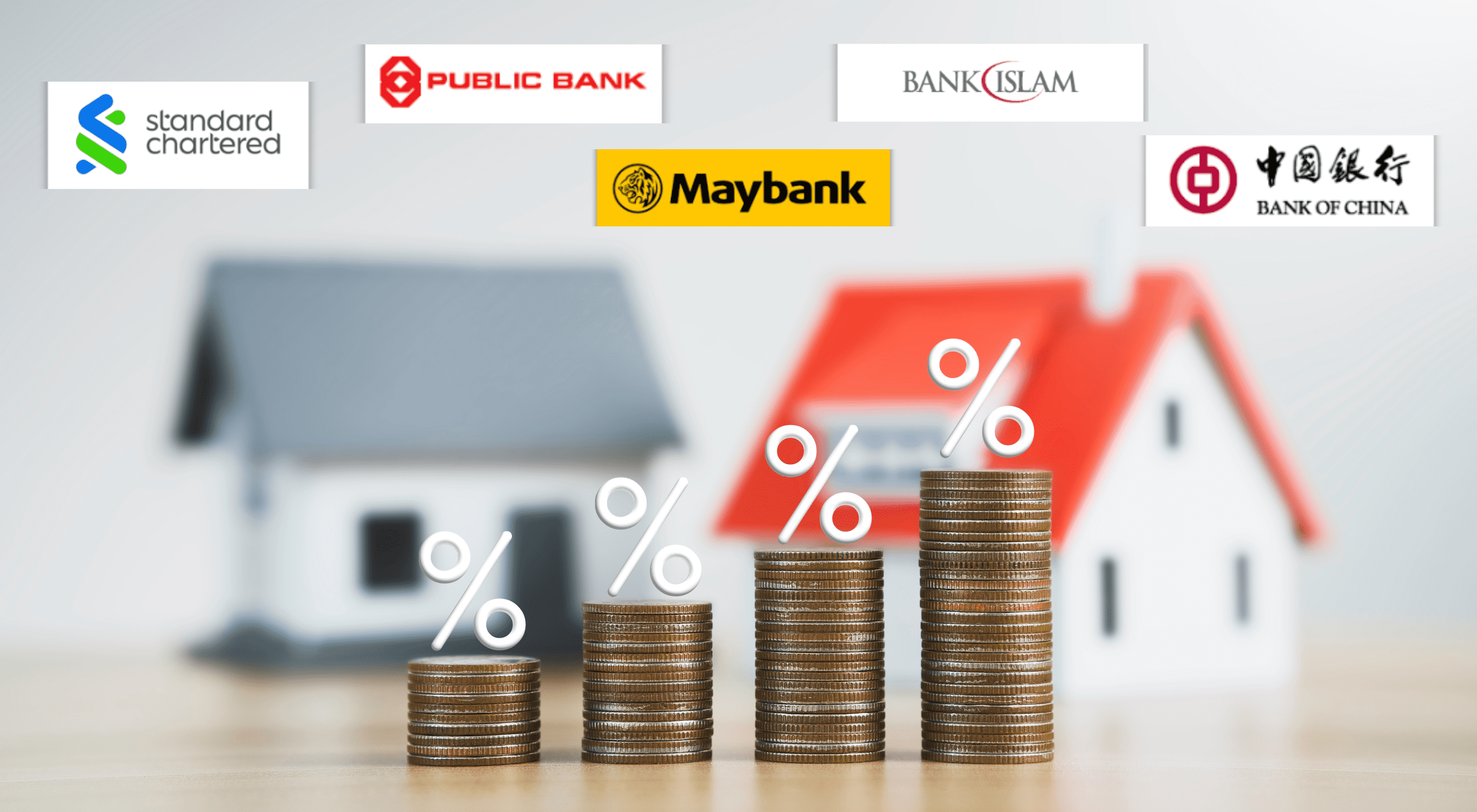

Versi: EN & CN Kadar faedah pinjaman rumah terbaik boleh menjadi satu cabaran untuk dicari, tetapi jangan risau! Kami telah lakukan kerja keras untuk anda. Istilah penting seperti pinjaman rumah, pinjaman perumahan, dan tempoh pinjaman adalah kritikal untuk membuat keputusan yang bijak. Sama ada anda pembeli rumah pertama atau pelabur berpengalaman, pastikan anda tidak terlepas peluang untuk dapatkan tawaran terbaik. Dalam artikel ini, kami akan membongkar rahsia kadar faedah pinjaman rumah terendah di Malaysia! Pada April 2026, beberapa institusi kewangan di Malaysia menawarkan pilihan pinjaman rumah dan pembiayaan perumahan yang kompetitif. Berikut adalah gambaran ringkas: 1. Kadar Faedah Pinjaman Rumah April 2026 Nama Bank Nama Pinjaman Rumah Kadar KeuntunganJenis PembiayaanTempohMaybank IslamicHouzKEYDari 2.88% p.a.Islamik Term Sehingga 35 tahunBank IslamBaiti Home Financing-iDari 3.8% p.a.Islamik Term Sehingga 35 tahunStandard CharteredMortgage OneMortgage One Zero CostDari 3.9% p.a.Dari 4.2% p.a.Pinjaman Full-FlexiSehingga 35 tahunBank of ChinaHousing LoanDari 3.88% p.a.Pinjaman TermSehingga 35 tahunPublic Bank 5 Home Plan Dari 4.22% p.a. Pinjaman Semi-Flexi Sehingga 35 tahunSumber: Ringgitplus Bank-bank ini menawarkan pelbagai pinjaman perumahan dan pinjaman rumah yang memenuhi keperluan yang berbeza, sama ada anda mencari pinjaman fleksibel atau pinjaman berjangka. Apa Anda Perlu Tahu Tentang Kadar Pinjaman Rumah 1. Kadar Faedah Pinjaman Rumah April 20262. Memahami Kadar Pinjaman Berkesan (ELR)3. Memahami Kadar Faedah Pinjaman Rumah4. Bagaimana Anda Harus Bandingkan Kadar Pinjaman di Antara Bank Sebagai Peminjam?5. Bagaimana untuk Rancang dan Bandingkan Kadar Faedah Pinjaman Rumah Anda? 1. Maybank Islamic HouzKEY Sumber: Maybank KeperluanKriteriaUmur Minimum18 hingga 70 tahunSiapa yang boleh memohon1. Rakyat Malaysia2. Tidak boleh mempunyai lebih daripada satu (1) pembiayaan rumah pada masa permohonan3. Pekerja bergaji / Bekerja sendiri4. Sehingga 3 penjamin dibenarkanSumber: Maybank Yuran & CajKriteriaBayaran Penalti Lewat1% p.a. pada jumlah tertunggakYuran Pemprosesan-Early Settlement Fee-Sumber: Maybank FaedahPeneranganPembiayaan 100% PenuhDapatkan pembiayaan penuh tanpa bayaran pendahuluan diperlukanTiada Bayaran Semasa PembinaanKami membantu membiayai kos semasa pembinaan.Bayaran Bulanan TERENDAHNikmati bayaran bulanan terendah dengan kadar terbaik.Sumber: Maybank Anda boleh melayari laman web Maybank untuk maklumat lanjut 2. Bank Islam Baiti Home FInancing-i KeperluanKriteriaUmur Minimum18 tahun ke atasSiapa yang boleh memohon1. Warganegara Malaysia2. Bukan bankrap atau mempunyai sebarang tindakan undang-undang3. Bekerja dengan untung atau perniagaan yang menguntungkan sekurang-kurangnya 3 tahun4. Rekod prestasi pembayaran baik minimum 1 tahunSumber: Bank Islam Yuran & CajKriteriaBayaran Penalti Lewat1% p.a. pada ansuran tertunggak sehingga tarikh pembayaran penuh, dan ini terpakai kepada kemudahan sebelum matang. Jika selepas matang, anda akan dicaj dengan jumlah yang bersamaan dengan Kadar Pasaran Wang Antara Bank Islam semalaman lazim pada baki tertunggak iaitu Harga Jualan tertunggak ditolak Ibra’ (jika ada).Yuran Pemprosesan-Yuran Penyelesaian AwalTiada 'tempoh kunci' untuk Kemudahan ini, dan Bank Islam akan memberikan Ibra' atas keuntungan tertunda selepas keseluruhan penyelesaian.Yuran Surat PenebusanRM50 setiap permintaanSurat untuk Yuran Pengeluaran KWSPRM20 setiap permintaanJenis InsuransMRTTMLTTTakaful Pemilik Rumah/ Isi RumahSumber: Bank Islam FaedahKriteriaMargin pembiayaanMargin pembiayaan yang tinggi sehingga 90%Tiada unsur kompaun–Tiada penalti untuk penyelesaian awal–PeganganSehingga 35 tahun atau umur 70 tahunTiada tempoh kunci–Sumber: Bank Islam Anda boleh melawat laman web Bank Islam untuk maklumat lanjut. 3. Standard Chartered MortgageOne Sumber: Standard Chartered KeperluanKriteriaUmur Minimum21 hingga 70 tahunPendapatan Tahunan MinimumRM48,000Siapa yang boleh memohon1. Rakyat Malaysia sahaja2. Pekerja bergaji / Bekerja sendiriSumber: Standard Chartered Yuran & CajKriteriaBayaran Penalti Lewat1% p.a. daripada jumlah tertunggakYuran PemprosesanYuran persediaan RM200 untuk MortgageOne™Yuran Penyelesaian Awal-Yuran Surat PenebusanRM50 setiap permintaanSurat untuk Yuran Pengeluaran KWSPRM20 setiap permintaanYuran Pembatalan2.25% daripada jumlah pinjaman jika bank menanggung kos kemasukan. Jika tidak, 0.5%Jenis InsuransInsurans KebakaranMRTASumber: Standard Chartered Anda boleh melawat laman web Standard Chartered untuk maklumat lanjut. 4. Bank of China Housing Loan KeperluanKriteriaUmur Minimum18 tahun ke atasPendapatan Tahunan MinimumRM60,000Siapa yang boleh memohon1. Rakyat Malaysia2. Penduduk Tetap, Warga Asing yang bekerja di Malaysia3. Pekerja bergaji / Bekerja sendiriSumber: Bank of China Malaysia Yuran & CajKriteriaBayaran Penalti Lewat1% p.a. atas jumlah tertunggak menyebabkan jumlah tertunggak meningkatYuran Pemprosesan-Yuran Penyelesaian Awal2.25% Prabayaran/Penyelesaian Penuh dalam tempoh 3 tahun pertama dari tarikh pengeluaran pertama pinjamanJenis InsuransInsurans Kebakaran (Wajib)Insurans Pemilik Rumah (Pilihan)MRTA (Pilihan)MLTA (Pilihan)Sumber: Bank of China Malaysia Anda boleh melawat laman web Bank of China Malaysia untuk maklumat lanjut. 5. Public Bank 5 Home Plan Sumber: Public Bank KeperluanKriteriaUmur Minimum21 hingga 70 tahunPendapatan Tahunan MinimumRM24,000Siapa yang boleh memohon1. Mana-mana kewarganegaraan2. Pekerja bergaji / Bekerja sendiriSumber: Public Bank Yuran & CajKriteriaBayaran Penalti Lewat1% p.a. daripada jumlah tertunggakYuran PengeluaranRM50 Yuran PemprosesanRM50 hingga RM200, bergantung pada jumlah pembiayaanYuran Penyelesaian Awal2% dalam tempoh pengekalan 3 tahun, bergantung pada saiz pinjamanYuran Surat PenebusanRM50 setiap permintaanSurat untuk Yuran Pengeluaran KWSPRM20 setiap permintaanJenis InsuransMRTASumber: Public Bank FaedahPeneranganBayaran Ansuran DikurangkanWang tambahan yang didepositkan ke dalam akaun pinjaman mengurangkan bayaran ansuran, kerana faedah dikira setiap hari berdasarkan baki pinjaman yang tinggal.Kad Kredit PercumaPinjaman itu disertakan dengan kad kredit percuma, dan yuran tahunan dikecualikan.Pembiayaan Margin Lebih Tinggi dengan Kos Pergerakan SifarPemohon yang mempunyai sejarah kredit yang cemerlang dan hubungan sedia ada dengan Public Bank boleh mengakses pembiayaan sehingga 100%, termasuk MRTA dan yuran guaman.Sumber: Public Bank Anda boleh melawat laman web Public Bank untuk maklumat lanjut. 2. Memahami Kadar Pinjaman Berkesan (ELR) Sumber: Bank Negara Malaysia Kadar Pinjaman Berkesan (ELR) adalah komponen penting apabila menilai pinjaman rumah. Ia mewakili jumlah kos pinjaman, dinyatakan sebagai kadar peratusan tahunan. ELR termasuk kadar rujukan dan spread, yang secara kolektif mempengaruhi bayaran bulanan anda. Kadar Rujukan: Ini adalah kadar asas, seperti Kadar Asas Standard (SBR), yang dipengaruhi oleh dasar Bank Negara Malaysia. Spread: Caj tambahan termasuk premium risiko kredit dan kecairan, kos operasi, dan margin keuntungan bank Ianya penting kerana ia mempengaruhi jumlah bayaran balik keseluruhan dan membantu peminjam membandingkan produk pinjaman yang berbeza dengan berkesan. Apa itu Kadar Rujukan? Sumber: Bank Negara Malaysia Kadar rujukan adalah kadar faedah penanda aras yang digunakan oleh bank-bank di Malaysia untuk menentukan perubahan dalam bayaran balik peminjam bagi pinjaman kadar terapung sepanjang tempoh pinjaman. Kadar ini boleh berbeza antara institusi tetapi merupakan asas untuk menetapkan kadar pinjaman. Adakah Kadar Rujukan Sama dengan Kadar Asas Standard (SBR)?Tidak. SBR adalah kadar rujukan khusus yang menyeragamkan kadar asas di semua bank. SBR dihubungkan secara langsung dengan Kadar Dasar Semalaman (OPR) yang ditetapkan oleh Bank Negara Malaysia pada 1 Ogos 2022. Penyelarasan ini bertujuan untuk memudahkan perbandingan kadar pinjaman di antara bank-bank yang berbeza. Adakah Kadar Rujukan Sama dengan Kadar Dasar Semalaman (OPR)? Kadar rujukan boleh merangkumi OPR sebagai komponen, terutamanya apabila SBR digunakan. OPR adalah kadar faedah di mana bank-bank meminjam antara satu sama lain semalaman dan ditetapkan oleh bank pusat. Perubahan dalam OPR secara langsung mempengaruhi SBR, yang seterusnya mempengaruhi kadar rujukan yang digunakan untuk pinjaman. Apa itu Spread? Spread adalah peratusan tambahan kepada kadar rujukan untuk mendapatkan Kadar Pinjaman Berkesan (ELR). Ia merangkumi pelbagai kos dan risiko yang ditanggung oleh bank, termasuk: Premium Risiko Kredit: Pampasan untuk risiko bahawa peminjam mungkin gagal membayar. Premium Risiko Kecairan: Pampasan untuk risiko yang berkaitan dengan kecairan bank. Kos Operasi: Kos harian untuk menjalankan bank. Margin Keuntungan: Pendapatan bank daripada pinjaman. Spread biasanya tetap untuk tempoh pinjaman kecuali terdapat perubahan ketara dalam profil risiko kredit peminjam. 3. Memahami Kadar Faedah Pinjaman Rumah Memahami mekanisme kadar faedah dan bagaimana ia mempengaruhi bayaran balik adalah penting untuk membuat keputusan yang bijak mengenai pinjaman rumah di Malaysia. Apakah Kadar Faedah Pinjaman Rumah? Kadar faedah pinjaman rumah adalah peratusan yang dikenakan oleh bank ke atas jumlah prinsipal pinjaman. Kadar ini menentukan kos pinjaman dan dipengaruhi oleh pelbagai faktor, termasuk dasar bank pusat dan struktur kos bank individu. Bagaimana nak Mengira Kadar Faedah Pinjaman Rumah? Sumber: Bank Negara Malaysia Mengira kadar faedah pinjaman rumah anda adalah penting untuk memahami berapa banyak yang anda akan bayar dari masa ke masa. Gunakan kalkulator pinjaman rumah untuk menentukan ansuran bulanan dan jumlah bayaran balik keseluruhan anda. Contoh Pengiraan:- Kadar Asas Bank (BR): 2.00%- Spread: 1.50%- ELR: BR + Spread = 2.00% + 1.50% = 3.50% Untuk jumlah pinjaman sebanyak RM300,000 selama 30 tahun, ansuran bulanan akan termasuk bayaran faedah dan bayaran balik prinsipal. Contoh Pengiraan: - Jumlah Faedah Tahunan: RM300,000 x 3.50% = RM10,500- Jumlah Faedah Bulanan: RM10,500 / 12 = RM875 Oleh itu, bayaran bulanan akan termasuk RM875 dalam faedah serta bayaran balik prinsipal. Apa yang Boleh Mempengaruhi Kadar Faedah Pinjaman Rumah? Beberapa faktor boleh mempengaruhi kadar faedah pinjaman rumah anda, termasuk: Dasar Bank Pusat: Perubahan dalam Kadar Dasar Semalaman (OPR) oleh Bank Negara Malaysia boleh memberi kesan langsung kepada kadar faedah. Keadaan Ekonomi: Inflasi dan kestabilan ekonomi boleh mempengaruhi kadar faedah. Skor Kredit Peminjam: Skor kredit yang lebih tinggi sering kali menghasilkan kadar faedah yang lebih rendah. Tempoh Pinjaman: Tempoh pinjaman yang lebih panjang kadang-kadang boleh menarik kadar faedah yang lebih tinggi. 4. Bagaimana Anda Harus Bandingkan Kadar Pinjaman di Antara Bank Sebagai Peminjam? Membandingkan kadar pinjaman di antara bank melibatkan lebih daripada sekadar melihat ELR. Pertimbangkan langkah-langkah berikut: Semak ELR dan Spread: Bandingkan jumlah kos pinjaman. Fahami Yuran Tambahan: Ketahui sebarang yuran tambahan yang mungkin dikenakan. Baca Lembaran Pendedahan Produk (PDS): Dokumen ini menyediakan butiran penting mengenai pinjaman. 5. Bagaimana untuk Rancang dan Bandingkan Kadar Faedah Pinjaman Rumah Anda? Apabila merancang pinjaman rumah, pertimbangkan nilai hartanah, jumlah pinjaman, dan tempoh pinjaman. Gunakan kalkulator pinjaman untuk menganggarkan ansuran bulanan anda dan pastikan anda memahami semua yuran yang berkaitan. Merancang dan membandingkan kadar faedah pinjaman rumah di Malaysia memerlukan pendekatan strategik: Kajian Lender Berbeza: Kenal pasti pemberi pinjaman yang berpotensi dan tawaran mereka. Kadar Faedah: Bandingkan kadar faedah yang ditawarkan oleh bank yang berbeza. Ciri Tambahan: Nilai caj penyitaan dan ciri pinjaman lain. Sesetengah pinjaman termasuk pengeluaran dana tambahan atau akaun semasa yang dipautkan untuk pengurusan yang lebih mudah. Baca Ulasan: Pelajari daripada pengalaman peminjam lain. Dapatkan Nasihat Profesional: Rujuk dengan penasihat kewangan jika perlu. Tempoh Pinjaman Maksimum: Kebanyakan bank menawarkan sehingga 35 tahun. Pilihan Prabayar: Semak jika bank membenarkan bayaran tambahan tanpa penalti. Keperluan Insurans: Kebanyakan pinjaman perumahan memerlukan Mortgage Reducing Term Assurance (MRTA) atau jenis insurans lain. Fleksibiliti: Bandingkan pinjaman yang menawarkan pilihan pembayaran balik yang fleksibel, seperti pinjaman fleksibel atau pinjaman separa fleksibel (pastikan anda memahami terma dan syarat). Istilah Penting dalam Pembiayaan Rumah Memahami istilah utama yang berkaitan dengan pembiayaan rumah adalah penting untuk menavigasi pasaran: Baki Prinsipal Tertunggak: Jumlah baki yang anda hutang pada pinjaman anda, tidak termasuk faedah. Baki Pinjaman Rumah: Jumlah keseluruhan yang masih perlu dibayar pada pinjaman rumah anda. Pinjaman Terma Asas: Pinjaman standard dengan kadar faedah tetap dan terma pembayaran balik tetap. Tempoh Pinjaman: Jumlah masa yang diperlukan untuk membayar balik pinjaman. Insurans Pengurangan Terma Pinjaman: Insurans yang berkurangan seiring dengan pengurangan baki pinjaman anda. Memilih pinjaman rumah yang tepat di Malaysia boleh menjadi seperti mencari harta karun! Dengan mempertimbangkan faktor-faktor seperti kadar faedah, tempoh pinjaman, dan yuran yang berkaitan, anda sedang melangkah ke arah yang betul. Bayangkan anda sebagai seorang detektif kewangan, menggunakan alat seperti kalkulator pinjaman rumah untuk menyelesaikan misteri ansuran bulanan anda. Dengan setiap langkah yang bijak, anda semakin hampir untuk mendapatkan rumah impian anda. Jadi, bersiaplah untuk pengembaraan kewangan anda dan nikmati prosesnya! Adakah anda sedang mencari rumah idaman selepas mendapat kadar faedah pinjaman rumah terbaik? Kami boleh bantu anda! Hantar maklumat lengkap anda, dan kami akan hubungi anda! [hubspot portal="5699703" id="85ebae59-f425-419b-a59d-3531ad1df948" version="undefined" type="form"] Baca Selanjutnya: Tinjauan Hartanah Pahang: Potensi Besar Pelaburan Hartanah OPR Kekal pada 3%: Bagaimana Ini Mempengaruhi Pinjaman Perumahan? Deposit Tetap : Bank Mana yang Menawarkan Kadar Faedah Tertinggi? – Oktober 2024

TL;DR: Harta pusaka di Malaysia tidak diagihkan secara automatik, sebaliknya memerlukan proses undang-undang yang jelas seperti Probate dan Letters of Administration, dan tanpa pemahaman serta perancangan yang betul, aset seperti rumah boleh menjadi rumit, tertangguh atau tidak dapat dimanfaatkan oleh waris. Tahukah anda bahawa di Malaysia dianggarkan lebih RM19.01 bilion harta pusaka masih belum dituntut? Sebahagian besar daripadanya termasuk rumah dan tanah yang tidak dapat dijual atau dipindah milik, hanya kerana waris tidak menyelesaikan proses pentadbiran pusaka. Ramai menyangka harta akan terus diwarisi oleh keluarga selepas seseorang meninggal dunia. Hakikatnya, pembahagian harta pusaka di Malaysia melibatkan beberapa proses undang-undang seperti faraid, hibah, wasiat dan pentadbiran pusaka. Tanpa pemahaman yang betul, harta pusaka boleh menjadi punca konflik keluarga atau menyebabkan aset berharga terbiar bertahun-tahun! Intipati Utama: Proses tuntutan harta pusaka melibatkan pelbagai saluran seperti Mahkamah Tinggi, Pejabat Pusaka Kecil (JKPTG) dan Amanah Raya, bergantung kepada jenis dan nilai harta. Nama pemilik asal akan kekal pada geran hartanah dan tidak berpindah milik secara automatik sehingga proses tuntutan selesai sepenuhnya. Waris wajib mendapatkan Surat Kuasa (Grant of Probate atau LA) daripada agensi yang tepat untuk mencairkan aset yang dibekukan serta melakukan urusan pindah milik. Semua liabiliti dan hutang si mati mestilah dilangsirkan terlebih dahulu menggunakan nilai harta pusaka sebelum baki aset boleh diagihkan kepada waris yang berhak. Panduan Lengkap Urus Harta Pusaka di Malaysia1. Apa Itu Harta Pusaka di Malaysia?2. Perbezaan Faraid, Hibah dan Wasiata) Faraidb) Hibahc) Wasiat3. Apa Berlaku Kepada Rumah Selepas Pemilik Meninggal Dunia?4. Langkah Demi Langkah Tuntutan Harta Pusaka di Malaysia5. Agensi Yang Mengurus Harta Pusaka di Malaysia6. Bolehkah Rumah Pusaka Dijual Jika Ada Ramai Waris?KesimpulanSoalan Lazim (FAQ) 1. Apa Itu Harta Pusaka di Malaysia? Secara ringkas, harta pusaka merujuk kepada semua aset yang ditinggalkan oleh seseorang selepas kematiannya. Aset ini kemudiannya perlu diurus dan dibahagikan kepada waris yang berhak mengikut undang-undang yang ditetapkan. Di Malaysia, harta pusaka biasanya dibahagikan kepada dua kategori utama: i. Harta alihContohnya termasuk wang simpanan bank, saham, pelaburan, kenderaan dan barang kemas. ii. Harta tidak alihIni termasuk aset seperti rumah, tanah, apartmen, kondominium atau premis perniagaan. Sebelum harta tersebut boleh dipindah milik kepada waris, beberapa perkara perlu diselesaikan terlebih dahulu seperti pembayaran hutang si mati, kos pengurusan jenazah serta proses pentadbiran pusaka. 2. Perbezaan Faraid, Hibah dan Wasiat Dalam konteks pengurusan harta pusaka bagi umat Islam, terdapat tiga konsep utama yang sering dibincangkan iaitu faraid, hibah dan wasiat. Memahami perbezaan antara ketiga-tiga konsep ini sangat penting untuk merancang pembahagian harta dengan lebih baik. a) Faraid Faraid ialah sistem pembahagian harta pusaka yang ditetapkan dalam hukum Islam. Pembahagian ini ditentukan berdasarkan kadar tertentu kepada waris yang layak seperti pasangan, anak, ibu bapa dan saudara terdekat. Setiap waris mempunyai bahagian yang telah ditentukan oleh syarak. Sebagai contoh, anak lelaki biasanya menerima bahagian yang lebih besar berbanding anak perempuan. Pembahagian faraid hanya berlaku selepas beberapa perkara diselesaikan terlebih dahulu seperti: • pembayaran hutang si mati• kos pengurusan jenazah• pelaksanaan wasiat (jika ada) i) Rujukan Istilah Faraid Sebelum kita mengira, mari fahami istilah penting ini: As-habul Furudh (Golongan VIP): Waris yang sudah ditetapkan bahagiannya (seperti 1/8, 1/4, 1/6). Contoh: Isteri, Ibu, Ayah. Asabah (Penerima Baki): Waris yang menerima baki harta selepas golongan VIP selesai. Contoh: Anak Lelaki, Adik-beradik Lelaki seayah. Hijab (Pendinding): Waris terdekat yang menghalang waris jauh daripada mendapat bahagian. Contoh: Kehadiran Anak Lelaki menyebabkan Adik-beradik si mati tidak mendapat harta (terhijab). Aul & Radd (Penyelarasan): Digunakan apabila jumlah pengiraan unit tidak sama dengan jumlah harta. Contoh: Jika hanya ada Ibu dan Isteri (Harta berlebih = Radd) atau jika waris terlalu ramai (Harta tak cukup = Aul). ii) Contoh Kes: Warisan RM1.2 Juta Mari kita lihat bagaimana harta sebanyak RM1.2 Juta dibahagikan secara telus untuk waris: Isteri, Ibu, Seorang Anak Lelaki, dan Seorang Anak Perempuan. Langkah 1: Menentukan Bahagian Asal (Asal Masalah: 24) Pada mulanya, kita mencari penyebut sepunya untuk Isteri (1/8) dan Ibu (1/6), iaitu 24. Isteri: 3 unit Ibu: 4 unit Baki (Asabah): 17 unit (untuk dikongsi anak-anak). Langkah 2: Proses 'Tasheh' (Kenapa Jadi 72 Unit?) Oleh sebab 17 unit tidak boleh dibahagi tepat kepada anak lelaki dan perempuan mengikut (nisbah 2:1), kita darabkan keseluruhan pengiraan dengan 3 (24 x 3 = 72). Inilah hasil akhirnya: WarisHubunganBahagianUnit (drpd 72)Nilai Tunai (RM)IsteriIsteri Si Mati1/89 UnitRM150,000IbuIbu Si Mati1/612 UnitRM200,000Anak LelakiWaris Baki (2x)34/7234 UnitRM566,666.67Anak PerempuanWaris Baki (1x)17/7217 UnitRM283,333.33Jumlah100%72 UnitRM1,200,000 Walaupun pengiraan ini nampak jelas, realiti pengurusan harta pusaka boleh menjadi rumit jika melibatkan hutang si mati, wasiat (maksimum 1/3 harta kepada bukan waris), atau harta sepencarian. Nasihat: Sentiasalah merujuk kepada pakar faraid atau peguam Syarie untuk memastikan setiap sen dibahagikan mengikut lunas syarak yang sah. b) Hibah Hibah merujuk kepada pemberian harta secara sukarela oleh seseorang kepada individu lain semasa masih hidup. Sebagai contoh, seseorang boleh memberikan rumahnya kepada anak melalui hibah semasa hidup bagi mengelakkan sebarang pertikaian selepas kematiannya. Oleh sebab itu, hibah sering digunakan sebagai salah satu cara perancangan harta untuk mengelakkan pertikaian waris pada masa hadapan. c) Wasiat Wasiat ialah arahan bertulis yang dibuat oleh seseorang tentang bagaimana hartanya perlu dibahagikan selepas kematiannya. Bagi umat Islam, wasiat hanya boleh dibuat sehingga maksimum satu pertiga daripada jumlah harta pusaka dan tidak boleh diberikan kepada waris faraid tanpa persetujuan waris lain. Selepas seseorang meninggal dunia, wasiat akan dilaksanakan oleh individu yang dilantik sebagai executor atau pentadbir wasiat. Untuk memudahkan anda melihat perbezaan antara ketiga-tiga konsep ini, rujuk ringkasan di bawah: d. Perbandingan Faraid, Hibah dan Wasiat PerkaraFaraidHibahWasiatDefinisiPembahagian harta pusaka mengikut hukum Islam selepas kematianPemberian harta secara sukarela semasa hidupArahan pembahagian harta selepas kematianMasa Berkuat KuasaSelepas kematianSemasa hidupSelepas kematianPenerimaWaris yang layak mengikut syarakSesiapa sahaja (termasuk waris atau bukan waris)Terhad kepada bukan waris (kecuali dipersetujui)Had PembahagianMengikut kadar yang ditetapkan syarakTiada had tertentuMaksimum 1/3 daripada hartaPerlu Persetujuan Waris?TidakTidak (jika sempurna dibuat)Ya (jika melibatkan waris faraid)Boleh Elak Faraid?TidakYa (kerana dibuat semasa hidup)Tidak sepenuhnyaKelebihan UtamaAdil dan mengikut hukum syarakElak pertikaian, pembahagian lebih fleksibelMembolehkan agihan kepada pihak tertentu selepas kematianRisiko / CabaranBoleh jadi kompleks jika ramai warisPerlu dibuat dengan betul untuk sahTerhad dan boleh dicabar jika tidak jelas 3. Apa Berlaku Kepada Rumah Selepas Pemilik Meninggal Dunia? Ramai yang menyangka bahawa rumah atau tanah akan terus menjadi milik ahli keluarga selepas pemiliknya meninggal dunia. Hakikatnya, perkara ini tidak berlaku secara automatik. Nama pemilik asal masih kekal pada geran hartanah sehingga proses tuntutan harta pusaka selesai. Ini bermakna waris tidak boleh menjual, memindah milik atau mengurus hartanah tersebut tanpa melalui prosedur pentadbiran pusaka. i) Senarai Tugas Waris: Antara perkara yang perlu dilakukan oleh waris termasuk: • mengenal pasti semua waris yang berhak• mengenal pasti semua aset si mati• melantik pentadbir pusaka• memohon surat kuasa mentadbir• menyelesaikan hutang si mati (jika ada)• menjalankan proses pembahagian harta pusaka ii) Prasyarat Sebelum Pembahagian Hartanah: Sebelum rumah atau tanah boleh diagihkan mengikut Faraid, waris wajib melalui fasa berikut: Pengesahan Waris: Mengenal pasti semua waris yang berhak tanpa ada yang tercicir. Surat Kuasa (Grant of Probate/LA): Mendapatkan dokumen rasmi untuk melantik pentadbir yang sah. Penyelesaian Liabiliti: Melangsirkan baki hutang si mati (jika ada) menggunakan nilai harta tersebut. Proses Turun Milik: Melaksanakan pembahagian mengikut Faraid atau muafakat (Takharuj). Di Malaysia, banyak hartanah terbiar dan menjadi usang kerana waris menangguh urusan pentadbiran. Tanpa tindakan segera, aset yang bernilai tinggi ini akhirnya tidak dapat memberi manfaat ekonomi kepada keluarga yang ditinggalkan. 4. Langkah Demi Langkah Tuntutan Harta Pusaka di Malaysia Selepas memahami apa yang berlaku kepada rumah pusaka, persoalan seterusnya ialah... "Apa sebenarnya langkah fizikal dan perundangan yang perlu diambil oleh waris?" Di Malaysia, proses tuntutan harta pusaka perlu dilakukan secara tersusun kerana ia melibatkan agensi kerajaan yang berbeza bergantung kepada nilai dan jenis harta. Berikut ialah panduan asas yang perlu anda ikuti: Langkah 1: Kenal Pasti Semua Aset & Liabiliti Si Mati Mulakan dengan menyenaraikan semua harta yang dimiliki oleh si mati (Harta Alih dan Harta Tak Alih), termasuk: Harta Tak Alih: Rumah, tanah, atau lot kedai. Harta Alih: Akaun bank, simpanan (ASB/Tabung Haji), pelaburan (saham), dan kenderaan. Penting: Waris juga wajib mengenal pasti hutang atau liabiliti seperti pinjaman perumahan (cek polisi MRTT/MLTT), kad kredit, atau tunggakan cukai. Di bawah undang-undang Malaysia, semua hutang dan kos pengurusan jenazah mesti diselesaikan terlebih dahulu sebelum baki harta boleh diagihkan kepada waris. Langkah 2: Kenal Pasti Waris & Dapatkan Sijil Faraid Seterusnya, tentukan siapa waris yang sah mengikut undang-undang. Bagi Umat Islam: Anda perlu memohon Sijil Faraid di Mahkamah Syariah. Dokumen ini akan menyatakan dengan tepat siapa waris yang berhak dan berapa pecahan bahagian masing-masing. Bagi Bukan Islam: Pembahagian akan merujuk kepada Akta Pembahagian 1958 atau mengikut arahan dalam wasiat yang sah. Langkah 3: Tentukan Agensi Tuntutan (Konteks Malaysia) Di mana anda perlu memohon? Di Malaysia, ia bergantung kepada nilai keseluruhan harta: Pejabat Pusaka Kecil (JKPTG): Jika simati memiliki hartanah (rumah/tanah) bernilai bawah RM2 juta. Ini adalah laluan paling biasa bagi kebanyakan rakyat Malaysia. AmanahRaya (ARB): Jika simati hanya meninggalkan harta alih (wang tunai/simpanan) bernilai bawah RM600,000. Mahkamah Tinggi: Jika nilai harta melebihi RM2 juta atau terdapat pertikaian undang-undang yang rumit. Langkah 4: Memohon Surat Kuasa Mentadbir (GP atau LA) Langkah ini adalah paling kritikal! Anda perlu mendapatkan dokumen rasmi yang melantik pentadbir yang sah untuk mengurus harta tersebut: Grant of Probate (GP): Jika si mati meninggalkan Wasiat. Letters of Administration (LA): Jika si mati meninggal dunia tanpa Wasiat. Tanpa dokumen GP atau LA ini, aset si mati akan terus dibekukan. Anda tidak akan mempunyai kuasa undang-undang untuk mengeluarkan wang dari bank atau melakukan urusan pindah milik (turun milik) di Pejabat Tanah. Langkah 5: Penyelesaian Hutang & Pembahagian Akhir Selepas surat kuasa diperoleh, pentadbir bertanggungjawab untuk: Melangsaikan baki hutang si mati (menggunakan aset yang ada). Mengagihkan baki harta kepada waris mengikut hukum Faraid (bagi Muslim) atau Wasiat. Proses Takharuj (Persetujuan Bersama): Waris boleh berbincang untuk melepaskan hak masing-masing kepada seorang waris (contohnya anak-anak melepaskan bahagian rumah kepada Ibu) demi memudahkan pengurusan harta di masa depan. 5. Agensi Yang Mengurus Harta Pusaka di Malaysia Di Malaysia, urusan tuntutan harta pusaka tidak dikendalikan oleh satu institusi sahaja. Sebaliknya, ia bergantung kepada jenis harta, nilai aset serta sama ada si mati meninggalkan wasiat atau tidak. Secara umum, terdapat tiga agensi utama yang menguruskan pentadbiran harta pusaka. i) Pejabat Pusaka Kecil Pejabat Pusaka Kecil biasanya mengurus kes yang melibatkan tanah atau hartanah seperti rumah, tanah lot atau kebun. Permohonan boleh dibuat oleh waris untuk mendapatkan perintah pembahagian harta pusaka tanpa perlu melalui proses mahkamah yang lebih kompleks. ii) Amanah Raya Berhad Amanah Raya Berhad merupakan agensi yang menyediakan perkhidmatan pentadbiran pusaka bagi kes tertentu, terutamanya yang melibatkan harta alih seperti wang simpanan atau pelaburan. Amanah Raya juga boleh dilantik sebagai pentadbir pusaka untuk membantu waris mengurus proses pembahagian harta. iii) Mahkamah Tinggi Mahkamah Tinggi biasanya terlibat dalam kes yang lebih kompleks, terutamanya apabila si mati meninggalkan wasiat atau apabila terdapat pertikaian antara waris. Mahkamah juga mengeluarkan dokumen penting seperti Grant of Probate dan Letters of Administration yang memberi kuasa kepada pentadbir untuk mengurus harta pusaka secara sah. 6. Bolehkah Rumah Pusaka Dijual Jika Ada Ramai Waris? Dalam banyak kes di Malaysia, rumah pusaka sering dimiliki oleh ramai waris secara bersama selepas proses pembahagian harta selesai. Situasi ini boleh menimbulkan persoalan sama ada rumah tersebut boleh dijual atau tidak. Secara umum, rumah pusaka masih boleh dijual. Namun begitu, persetujuan semua waris yang mempunyai bahagian dalam hartanah tersebut biasanya diperlukan sebelum sebarang transaksi boleh dilakukan. i) Persetujuan Semua Waris Jika semua waris bersetuju untuk menjual rumah pusaka, mereka boleh melantik seorang wakil atau pentadbir untuk mengurus proses jualan hartanah tersebut. Hasil jualan kemudiannya akan dibahagikan kepada waris mengikut bahagian yang telah ditetapkan melalui faraid atau persetujuan bersama. ii) Jika Ada Waris Tidak Bersetuju Masalah sering timbul apabila terdapat waris yang tidak bersetuju untuk menjual rumah pusaka. Dalam situasi ini, hartanah tersebut mungkin tidak dapat dijual sehingga persetujuan dicapai. Kadangkala, waris boleh mencapai persetujuan melalui kaedah seperti "takharuj", iaitu apabila salah seorang waris membeli bahagian waris yang lain. iii) Risiko Rumah Pusaka Terbiar Apabila waris gagal mencapai persetujuan atau menangguhkan proses pentadbiran pusaka terlalu lama, rumah tersebut boleh menjadi hartanah terbiar. Situasi ini bukan sahaja menyebabkan nilai hartanah merosot, malah boleh menimbulkan kos tambahan seperti cukai tanah, cukai pintu atau kos penyelenggaraan yang perlu ditanggung oleh waris. Oleh sebab itu, waris digalakkan untuk menyelesaikan urusan harta pusaka dengan lebih awal supaya aset seperti rumah atau tanah dapat dimanfaatkan dengan sebaiknya. Kesimpulan Mengurus harta pusaka bukan sekadar soal pembahagian, tetapi tentang memastikan aset seperti rumah dan tanah dapat diwariskan dengan lancar tanpa membebankan waris. Tanpa langkah yang betul, harta pusaka boleh menjadi rumit, tertangguh atau langsung tidak dapat dimanfaatkan oleh keluarga. Akhirnya, harta yang sepatutnya memberi manfaat boleh menjadi beban. Jadi, perancangan awal dan tindakan yang tepat bukan sahaja memudahkan proses, tetapi juga melindungi nilai harta untuk generasi seterusnya. Soalan Lazim (FAQ) 1. Apa jadi jika rumah pusaka masih mempunyai pinjaman bank? Jika rumah masih mempunyai pinjaman, hutang tersebut perlu diselesaikan terlebih dahulu sebelum harta boleh diagihkan kepada waris.Dalam kebanyakan kes, pinjaman akan dilindungi oleh MRTA atau MLTA. Jika perlindungan ini mencukupi, baki pinjaman akan dilangsaikan oleh pihak insurans. Jika tidak, waris perlu berbincang sama ada untuk meneruskan bayaran atau menjual hartanah tersebut. 2. Bolehkah seorang waris tinggal di rumah pusaka tanpa persetujuan waris lain? Secara asasnya, rumah pusaka adalah milik bersama semua waris. Ini bermakna tiada seorang pun waris mempunyai hak mutlak ke atas hartanah tersebut tanpa persetujuan pihak lain.Jika tiada persetujuan, ia boleh menimbulkan konflik dan dalam sesetengah kes perlu diselesaikan melalui perbincangan atau tindakan undang-undang. 3. Adakah harta pusaka boleh dibekukan? Ya, harta pusaka boleh dianggap “beku” jika tiada tindakan diambil oleh waris untuk memulakan proses pentadbiran.Sebagai contoh, akaun bank akan dibekukan dan hartanah tidak boleh dipindah milik sehingga surat kuasa mentadbir diperoleh. Situasi ini boleh berlarutan bertahun-tahun jika tidak diurus dengan segera. 4. Siapa yang layak menjadi pentadbir harta pusaka? Pentadbir biasanya terdiri daripada waris terdekat seperti pasangan atau anak, atau mana-mana individu yang dipersetujui oleh waris lain.Dalam sesetengah kes, pihak ketiga seperti Amanah Raya Berhad juga boleh dilantik untuk menguruskan harta pusaka secara profesional. 5. Adakah semua waris perlu hadir dalam proses tuntutan harta pusaka? Tidak semestinya semua waris perlu hadir secara fizikal, tetapi mereka perlu dimaklumkan dan memberikan persetujuan dalam perkara tertentu.Jika terdapat waris yang tidak dapat dikesan atau tidak memberi kerjasama, proses pentadbiran boleh menjadi lebih panjang dan rumit. 6. Adakah harta pusaka dikenakan cukai di Malaysia? Secara umum, Malaysia tidak mengenakan cukai harta pusaka (estate duty).Namun begitu, kos lain seperti cukai keuntungan harta tanah (RPGT) mungkin dikenakan jika hartanah pusaka dijual, bergantung kepada tempoh pegangan dan situasi tertentu. 7. Apa Itu Grant of Probate? Grant of Probate ialah dokumen rasmi yang dikeluarkan oleh Mahkamah Tinggi untuk memberi kuasa kepada pentadbir yang dinamakan dalam wasiat mengurus harta pusaka si mati.Ia hanya digunakan jika si mati meninggalkan wasiat, dan tanpa dokumen ini, harta seperti rumah atau akaun bank tidak boleh diurus atau dipindah milik. Rumah bukan sekadar aset, tetapi warisan untuk keluarga. Dapatkan pandangan daripada pakar hartanah IQI untuk memahami pilihan terbaik sebelum membuat keputusan. [custom_blog_form] Baca selanjutnya: Apa Risiko Jika Rumah Anda Terlibat Dalam Projek Terbengkalai? Jangan Beli Rumah Dalam Pembinaan Sebelum Faham 5 Risiko Ini! Rumah Lelong vs Rumah Blacklisted: Apa Perbezaan dan Risikonya?

Versi: EN TL; DR: Jika anda menulis artikel hartanah, panduan ini menunjukkan cara menghasilkan kandungan yang lebih mudah difahami oleh AI seperti ChatGPT dan Google AI, supaya artikel anda lebih mudah ditemui, dirujuk, dan mendapat trafik. Mengapa penulisan mesra AI penting untuk ejen hartanah? Cara orang mencari maklumat kini telah berubah. Pengguna tidak lagi bergantung sepenuhnya kepada hasil carian Google. Sebaliknya, mereka mendapatkan jawapan terus daripada sistem AI seperti ChatGPT, Google AI Overview, Gemini dan Perplexity. Dalam situasi ini, artikel yang sekadar muncul dalam hasil carian tidak mencukupi. Kandungan perlu cukup jelas, berstruktur dan berautoriti supaya boleh dirujuk oleh enjin AI. Panduan ini menerangkan prinsip praktikal yang diperlukan untuk menghasilkan kandungan mesra AI (AI-ready content). Intipati Utama: Kandungan mesra AI ialah artikel yang jelas, tersusun dan mudah difahami oleh pembaca serta sistem AI seperti ChatGPT dan Google AI. Setiap perenggan sebaiknya fokus pada satu idea supaya maklumat mudah diestrak dan dirujuk oleh AI. Maklumat spesifik, angka atau contoh nyata meningkatkan kredibiliti artikel dan peluang ia dipetik oleh AI. Artikel yang berstruktur, relevan dengan topik terkini, dan berautoriti memberi kesan jangka panjang berbanding kandungan viral. Langkah Praktikal Menulis Kandungan untuk Ejen Hartanah1. Apa itu Kandungan Mesra AI? 2. Kenapa Struktur Artikel Penting3. Autoriti Dibina Melalui Maklumat Spesifik4. Kedalaman Membina Autoriti Topik5. Data Tanpa Penjelasan Tidak Lengkap6. Menjawab Pelbagai Soalan Tingkatkan Ranking7. Simulasi Kewangan Tingkatkan Kredibiliti8. Tulis Perenggan yang Mudah Diekstrak AI9. Autoriti Lebih Penting Daripada Kandungan Viral10. Prinsip Utama Penulisan Mesra AISoalan Lazim (FAQ) 1. Apa itu Kandungan Mesra AI? Kandungan mesra AI ialah maklumat yang ditulis supaya AI dan pembaca boleh memahami maksudnya tanpa kekeliruan. Ciri utama kandungan mesra AI: Jawapan jelas kepada soalan pembaca Contoh atau angka spesifik untuk menjelaskan fakta Penjelasan sebab dan kesan sesuatu perkara Perenggan pendek dan mudah difahami Struktur artikel yang kemas dan logik Tip: Elakkan kandungan yang terlalu umum, emosional, atau tidak tersusun kerana kurang dipercayai oleh AI dan pembaca. 2. Kenapa Struktur Artikel Penting Kalau artikel bersepah atau tidak tersusunn, AI dan pembaca akan susah nak faham mesej utama. Stuktur yang baik membantu AI mengenal pasti maklumat penting, dan juga membuat artikel lebih senang dibaca. AI biasanya fokus pada perkara seperti: Definisi istilah atau topik Perbandingan antara pilihan Data atau yang menyokong maklumat Kesan atau implikasi sesuatu keputusan Ciri artikel yang baik: Jawapan jelas dalam 120 perkataan pertama Subtajuk jelas dan fokus satu topik Perenggan pendek dengan penjelasan lengkap Data atau angka sebagai sokongan Kesimpulan ringkas yang menegaskan idea utama Ringkasnya, struktur artikel bukan sekadar untuk cantik, tapi menjadikan artikel mudah difahami AI dan manusia, serta meningkatkan peluang kandungan anda dipetik atau dirujuk. 3. Autoriti Dibina Melalui Maklumat Spesifik Kalau artikel terlalu umum, pembaca dan AI pun susah nak faham maksud sebenar, dan ia nampak kurang meyakinkan. Contohnya: Kenyataan biasa: “Lokasi mempengaruhi nilai hartanah” Kenyataan lebih berautoriti: “Rumah yang terletak berhampiran stesen MRT atau LRT biasanya mempunyai permintaan yang lebih tinggi kerana memudahkan perjalanan harian. Faktor ini sering membantu meningkatkan nilai hartanah di kawasan tersebut.” Kenapa kenyataan kedua lebih baik? Ia menerangkan sebab-sebabnya, bukan hanya fakta kosong Memberi contoh sebenar yang pembaca boleh bayangkan Mudah difahami oleh AI dan manusia Moralnya, kalau mahukan artikel mesra AI dan dipercayai, beri maklumat spesifik dan jelas, bukan sekadar ayat umum. Ini juga menunjukkan kita tahu apa yang kita tulis. 4. Kedalaman Membina Autoriti Topik Menulis satu artikel sahaja biasanya tidak cukup untuk menunjukkan kepakaran dalam sesuatu topik. Untuk membina autoriti, kandungan perlu terperinci dan bersambung merangkumi pelbagai aspek berkaitan. Contohnya, jika menulis tentang pasaran hartanah, satu strategi yang baik ialah buat beberapa artikel yang saling berkaitan seperti: Bagaimana dasar kadar faedah mempengaruhi pembeli dan penjual Pertumbuhan gaji dan kemampuan orang ramai membeli rumah Pulangan sewaan dan potensi pelaburan Pembangunan infrastruktur baru dan kesannya pada harga hartanah Perubahan peraturan atau polisi kerjaan Analisi profil pembeli dan trend permintaan Apabila beberapa artikel saling melengkapi dan membahas satu topik dari pelbagai sudut, AI mula melihat laman tersebut sebagai sumber pakar. 5. Data Tanpa Penjelasan Tidak Lengkap Hanya menulis angka atau statistik tidak mencukupi. Kandungan mesra AI yang baik perlu menjelaskan maksud di sebalik angka tersebut supaya pembaca dan AI faham implikasinya. Contohnya: Data sahaja: “Harga rumah di Kuala Lumpur meningkat 8% tahun ini.” Data dengan penjelasan: “Kenaikan 8% dalam harga rumah di Kuala Lumpur menunjukkan permintaan tinggi di kawasan bandar utama, terutamanya untuk hartanah bersaiz sederhana yang popular di kalangan pembeli muda dan profesional. Ini juga memberi kesan kepada kemampuan beli dan strategi pelaburan hartanah.” Kenapa penjelasan penting? Menambah konteks dan maksud kepada angka mentah Membantu pembaca faham sebab-sebab perubahan Membuat AI lebih mudah menghubungkan data dengan hasil atau kesan Kesimpulannya, statistik sahaja tidak cukup. Gabungkan dengan penjelasan supaya artikel lebih berguna, dipercayai dan mesra AI. 6. Menjawab Pelbagai Soalan Tingkatkan Ranking Artikel mesra AI yang kuat biasanya menjawab beberapa soalan pengguna dalam satu halaman. Contohnya, satu artikel pasaran hartanah boleh menjawab: Maklumat: “Apa itu OPR?” Perbandingan: “Kos jangka panjang kondominium vs rumah teres” Keputusan: “Adakah sekarang masa sesuai untuk beli rumah pertama?” Dengan menampung pelbagai jenis niat carian, artikel memberi isyarat releven kepada enjin carian dan AI, sekaligus meningkatkan peluang ranking organik dan dirujuk AI. 7. Simulasi Kewangan Tingkatkan Kredibiliti Dalam kandungan hartanah dan pelaburan, contoh atau simulasi kewangan membantu pembaca faham situasi sebenar dan meningkatkan kepercayaan. Contohnya, artikel boleh sertakan: Perbandingan kos pemilikan rumah 5 tahun Analisis kos penyelenggaraan vs dana simpanan 10 tahun Pulangan sewaan bagi pelaburan hartanah Senario kelayakan pinjaman untuk pembeli Dengan pendekatann ini, artikel kelihatan analitikal dan praktikal, bukan sekadar promosi. AI lebih cenderung memetik kandungan yang menggunakan data dan analisis, berbanding hanya pendapat. 8. Tulis Perenggan yang Mudah Diekstrak AI Sistem AI biasanya merumus artikel dengan mengambil idea utama dari perenggan yang jelas. Setiap perenggan sebaiknya: Fokus pada satu idea sahaja Mengandungi 2 – 4 ayat Berakhir dengan kesimpulan atau implikasi yang jelas Contoh: Kurang baik: “Rumah di bandar lebih mahal, tetapi pembangunan infrastruktur di pinggir bandar menjadikan harga di kawasan itu meningkat, dan pembeli juga mengambil kira kadar faedah bank, jadi pemilihan lokasi agak kompleks.” Lebih baik: “Rumah di bandar biasanya lebih mahal kerana permintaan tinggi. Pembangunan infrastruktur di pinggir bandar kini meningkatkan nilai hartanah kawasan itu. Pembeli perlu mempertimbangkan kos tambahan seperti kadar faedah dan penyelenggaraan.” Perenggan yang mudah diestrak seperti ini memudahkan AI memahami dan merujuk kandungan. 9. Autoriti Lebih Penting Daripada Kandungan Viral Artikel viral mungkin mendapat trafik cepat, tetapi artikel berautoriti memberi hasil jangka panjang. AI lebih menghargai kandungan yang: Konsisten dalam topik dan nada penulisan Mendalam dan terperinci pada setiap aspek Tersusun dengan baik Disokong data atau fakta Contoh: Daripada menulis satu artikel viral bertajuk “Harga rumah naik 10%!”, lebih baik buat artikel mendalam: “Analisis kenaikan harga rumah 10% di Kuala Lumpur: faktor permintaan, kadar faedah dan pembangunan baru.” Artikel ini lebih mungkin dirujuk AI kerana memberikan konteks, fakta, dan analisis. 10. Prinsip Utama Penulisan Mesra AI AI tidak menghargai kandungan bersepah atau terlalu umum. Sistem ini lebih menghargai artikel yang: Spesifik – jelas menjelaskan fakta dan situasi Tersusun – perenggan dan subtopik kemas Disokong data – angka, contoh, atau statistik Ada konteks – menunjukkan sebab dan kesan Strategik – menyentuh pelbagai aspek topik secara sistematik Apabila artikel memenuhi kriteria ini, ia menjadi mudah dipetik atau dirujuk oleh AI, dan citation kini adalah faktor utama untuk ranking. Soalan Lazim (FAQ) 1. Bolehkah ejen hartanah menulis artikel pendek tapi tetap mesra AI? Ya. Artikel pendek boleh mesra AI jika setiap perenggan fokus satu idea, ada contoh atau angka nyata, dan jawapan jelas. Kualiti struktur dan kejelasan lebih penting daripada panjang artikel semata-mata. 2. Perlukah semua artikel ada data dan angka? Data dan angka membantu meningkatkan kredibiliti dan autoriti. AI lebih cenderung memetik artikel yang boleh dibuktikan dengan fakta atau contoh nyata, bukan sekadar kenyataan umum. 3. Bagaimana menulis artikel supaya mudah diekstrak AI? - Fokus satu idea per perenggan - Tulis perenggan pendek, 2–4 ayat - Gunakan subtajuk jelas - Sertakan contoh, angka, atau senario praktikal - Ini memudahkan AI merumus atau memetik jawapan dari artikel. 4. Adakah topik pasaran hartanah terkini lebih penting daripada topik lama? Ya. Artikel tentang pasaran hartanah terkini lebih berguna kerana ia mencerminkan keadaan sebenar, seperti kenaikan OPR, trend hartanah bandar vs pinggir bandar, atau pulangan sewa terbaru. Ia membantu pembaca buat keputusan lebih tepat dan menunjukkan ejen sentiasa mengikuti perkembangan pasaran. AI juga lebih cenderung memetik artikel yang relevan dan up-to-date. 5. Bagaimana nak gabungkan kandungan mesra AI dengan strategi pemasaran? Artikel mesra AI boleh jadi alat pemasaran digital: - Tarik prospek organik melalui carian AI dan Google - Tingkatkan kredibiliti ejen sebagai pakar - Gabungkan CTA (call-to-action) untuk hubungi ejen atau daftar e-mel Ini menjadikan kandungan bukan hanya informasi, tapi juga alat konversi. 6. Bagaimana kandungan mesra AI bantu jangka panjang ejen hartanah? Kandungan AI-ready adalah aset digital jangka panjang. Artikel yang lengkap, tersusun, dan dirujuk AI membina autoriti digital, tarik prospek organik, dan kurangkan kebergantungan pada iklan berbayar. Ejen yang mula awal lebih cepat membina kepercayaan dan jualan. Ingin bina kredibiliti digital sebagai ejen hartanah? Isi maklumat anda dan kami akan hantar panduan praktikal untuk mula menulis kandungan hartanah yang AI-friendly. [custom_blog_form] Baca Selanjutnya: Kenali Dunia Hartanah Sebelum Memasuki Bidang Ejen Hartanah Langkah Menjadi Ejen Hartanah di IQI Malaysia: Panduan Dari A-Z! Bagaimana Cara untuk Menjadi Ejen Hartanah Berdaftar di Malaysia 2026

Versi: EN TL;DR: Airbnb di Melaka masih mempunyai potensi pendapatan yang stabil, terutamanya di kawasan berhampiran tarikan pelancongan utama. Dengan pemilihan lokasi dan pengurusan yang baik, penginapan jangka pendek di Melaka masih boleh menjadi peluang pelaburan yang menarik. Melaka sudah lama menjadi destinasi pelancongan popular di Malaysia. Dari Jonker Street hingga ke kawasan pantai seperti Klebang, bandar ini sentiasa menerima pelawat yang mencari tempat untuk bercuti. Dengan aliran pelancong yang konsisten, semakin ramai pemilik hartanah mula menawarkan penginapan melalui Airbnb atau homestay. Tetapi, adakah pelaburan Airbnb di Melaka benar benar berbaloi? Mari kita lihat data pasaran sebenar untuk memahami bagaimana prestasi short term rental di bandar bersejarah ini. Intipati Utama: Permintaan Airbnb di Melaka masih disokong oleh aliran pelancong domestik yang konsisten, terutamanya dari Kuala Lumpur dan Selangor. Kebanyakan penginapan Airbnb di Melaka berbentuk rumah besar dengan 3 hingga 4 bilik tidur, sesuai untuk keluarga atau kumpulan pelawat. Kawasan berhampiran tarikan pelancongan seperti pusat bandar dan pantai kekal antara lokasi paling aktif untuk penginapan jangka pendek. Dengan rental yield yang boleh mencecah sekitar 6% hingga 9%, Airbnb di Melaka masih berpotensi menjadi sumber pendapatan tambahan bagi pemilik hartanah. Kawasan Airbnb Paling 'Hot' di Melaka:1. Gambaran Pasaran Airbnb Melaka pada 2025–20262. Berapa Pendapatan Airbnb dan Homestay Melaka?3. Trend Permintaan Pelancongan dan Seasonality Airbnb Melaka4. 6 Kawasan Terbaik untuk Airbnb di Melaka5. Siapakah Tetamu Airbnb di Melaka?6. Jenis Hartanah yang Paling Banyak Digunakan untuk Airbnb Melaka7. Peraturan Airbnb dan Short Term Rental di Melaka8. Adakah Airbnb di Melaka Masih Menguntungkan?KesimpulanSoalan Lazim (FAQ) 1. Gambaran Pasaran Airbnb Melaka pada 2025–2026 Pasaran short term rental di Melaka menunjukkan aktiviti yang agak stabil walaupun persaingan semakin meningkat dalam beberapa tahun kebelakangan ini. Menurut data Airbtics yang dikemas kini pada Disember 2025, terdapat kira kira 3,944 listing Airbnb aktif di Melaka. Angka ini menunjukkan bahawa pasaran penginapan jangka pendek di negeri ini sudah berkembang dengan agak besar, terutamanya di kawasan pelancongan utama. Beberapa statistik utama pasaran termasuk: purata kadar penginapan sekitar 36% purata harga sewa harian sekitar RM228 purata pendapatan tahunan sekitar RM31,000 Secara purata, satu unit Airbnb ditempah sekitar 131 malam setahun. Data daripada AirROI pula menunjukkan bahawa sebahagian besar penginapan terdiri daripada unit entire home atau rumah penuh, yang mewakili kira kira 96.9% daripada keseluruhan listing. Ini menunjukkan bahawa ramai pelawat lebih gemar menyewa rumah atau apartmen penuh berbanding bilik individu. Selain itu, jenis hartanah paling biasa ialah rumah dengan tiga hingga empat bilik tidur, yang sesuai untuk keluarga atau kumpulan kecil yang bercuti bersama. 2. Berapa Pendapatan Airbnb dan Homestay Melaka? Pendapatan daripada Airbnb Melaka boleh berbeza bergantung kepada faktor seperti lokasi, jenis hartanah, kemudahan yang disediakan serta cara penginapan tersebut diuruskan. Namun secara purata, data pasaran menunjukkan prestasi berikut: MetrikAnggaranPendapatan tahunanRM31,000Pendapatan bulananRM2,584Average Daily RateRM228Kadar penginapan36%Sumber: Airbtics (2025) Walaupun angka ini memberikan gambaran umum, pendapatan sebenar boleh berbeza dengan ketara antara satu penginapan dengan yang lain. Sebagai contoh, hartanah yang terletak berhampiran kawasan pelancongan utama atau menawarkan kemudahan yang lebih menarik biasanya mampu mencapai harga sewa lebih tinggi serta tempahan yang lebih konsisten. Sebaliknya, unit yang terletak jauh dari pusat bandar atau kawasan pelancongan mungkin mempunyai kadar tempahan yang lebih rendah. 3. Trend Permintaan Pelancongan dan Seasonality Airbnb Melaka Seperti kebanyakan destinasi pelancongan lain, pasaran penginapan jangka pendek di Melaka turut dipengaruhi oleh musim pelancongan. Permintaan penginapan biasanya berubah sepanjang tahun bergantung kepada cuti sekolah, musim percutian dan aktiviti pelancongan. Secara umum, corak tempahan Airbnb di Melaka boleh dilihat seperti berikut: Musim permintaan tinggi• Disember• Oktober• Februari Pada tempoh ini, kadar tempahan biasanya meningkat kerana cuti sekolah dan musim percutian akhir tahun. Musim permintaan lebih perlahan• Januari• Mac• Julai Dalam tempoh ini, kadar tempahan biasanya lebih rendah berbanding bulan lain. Corak ini menunjukkan bahawa pengusaha penginapan perlu menyesuaikan strategi harga mereka mengikut musim. Antara strategi yang sering digunakan termasuk: menaikkan harga semasa musim permintaan tinggi menawarkan diskaun atau promosi semasa musim perlahan menyesuaikan tempoh minimum tempahan Pendekatan ini boleh membantu meningkatkan kadar penginapan sepanjang tahun. 4. 6 Kawasan Terbaik untuk Airbnb di Melaka Lokasi memainkan peranan penting dalam menentukan prestasi sesebuah penginapan jangka pendek. Secara umum, kawasan sekitar Bandar Melaka mencatatkan aktiviti Airbnb paling tinggi kerana berhampiran tarikan pelancongan utama seperti Jonker Walk Melaka, Stadthuys, A Famosa dan Melaka River Cruise Kawasan Bandar di Melaka mempunyai sekitar 2,214 listing Airbnb aktif, dengan purata pendapatan tahunan sekitar RM32,627 dan kadar penginapan sekitar 36%. Ini menunjukkan bahawa pusat bandar masih menjadi tumpuan utama pelawat yang datang ke Melaka. Selain pusat bandar, terdapat beberapa kawasan lain yang juga aktif dalam pasaran penginapan jangka pendek di Melaka. 1) Klebang Klebang merupakan antara kawasan yang aktif dalam pasaran penginapan jangka pendek di Melaka. Data Airbtics menunjukkan terdapat sekitar 1,269 listing Airbnb di kawasan ini dengan purata pendapatan tahunan sekitar RM32,067 dan kadar penginapan sekitar 36%. Kawasan ini popular dalam kalangan pelawat kerana lokasinya berhampiran pantai serta beberapa tarikan tempatan seperti Pantai Klebang dan gerai terkenal Klebang Coconut Shake. 2) Mukim Bukit Katil Mukim Bukit Katil mempunyai sekitar 185 listing Airbnb aktif menurut data pasaran. Pendapatan tahunan purata bagi penginapan di kawasan ini dianggarkan sekitar RM29,545, dengan kadar penginapan sekitar 30%. Penginapan di kawasan ini biasanya terdiri daripada rumah yang lebih besar dan sesuai untuk keluarga atau kumpulan pelawat. 3) Ayer Keroh Ayer Keroh terletak berhampiran pintu masuk utama ke Melaka dari lebuh raya dan menjadi kawasan persinggahan bagi ramai pelawat. Walaupun jumlah listing di kawasan ini lebih kecil berbanding pusat bandar, data menunjukkan bahawa penginapan di sini boleh mencapai Average Daily Rate (ADR) sekitar RM285. Kawasan ini juga berhampiran beberapa tarikan seperti Zoo Melaka, Taman Botanikal Melaka dan pusat konvensyen MITC. 4) Pekan Klebang Pekan Klebang mempunyai bilangan listing yang lebih kecil berbanding kawasan lain, dengan sekitar 57 penginapan Airbnb. Namun begitu, data menunjukkan bahawa kawasan ini boleh mencapai ADR sekitar RM527, antara yang tertinggi dalam pasaran Airbnb di Melaka. Ini menunjukkan bahawa sesetengah penginapan di kawasan ini mungkin menawarkan unit yang lebih besar atau konsep penginapan yang unik. 5) Mukim Bukit Baru Gambar diambil dari Wheree Mukim Bukit Baru mempunyai sekitar 51 listing Airbnb aktif dalam pasaran penginapan jangka pendek di Melaka. Walaupun bilangan penginapan di kawasan ini tidak sebesar kawasan lain, data menunjukkan bahawa ADR boleh mencapai sekitar RM313 bagi sesetengah penginapan. 6) Jonker Walk Kawasan sekitar Jonker Walk Melaka merupakan antara lokasi paling popular dalam kalangan pelancong. Pasar malam Jonker Walk yang terkenal menarik ribuan pengunjung setiap hujung minggu. Disebabkan lokasinya yang strategik berhampiran banyak tarikan sejarah, permintaan untuk homestay Jonker Walk dan penginapan Airbnb di kawasan ini biasanya agak tinggi. 5. Siapakah Tetamu Airbnb di Melaka? Profil tetamu membantu pemilik penginapan memahami siapa sebenarnya pelawat yang menggunakan Airbnb Melaka atau homestay Melaka. Menurut data, majoriti tetamu Airbnb di Melaka terdiri daripada pelancong domestik dan golongan muda yang menempah penginapan melalui platform digital. Secara ringkas, profil tetamu Airbnb di Melaka adalah seperti berikut: sekitar 90% tetamu merupakan pelancong domestik ramai datang dari Kuala Lumpur dan Selangor sebahagian kecil pelawat antarabangsa berasal dari Singapura majoriti tetamu terdiri daripada golongan muda dan generasi selepas tahun 2000 bahasa utama yang digunakan ialah Bahasa Melayu dan English 6. Jenis Hartanah yang Paling Banyak Digunakan untuk Airbnb Melaka Struktur pasaran Airbnb di Melaka menunjukkan bahawa kebanyakan penginapan terdiri daripada rumah yang lebih besar dan sesuai untuk kumpulan pelawat. Menurut analisis AirROI, ciri utama penginapan Airbnb di Melaka adalah seperti berikut: Ciri HartanahData PasaranJenis hartanah utamaRumah (sekitar 84.4% daripada listing)Bilangan bilik tidurKebanyakan mempunyai 3 hingga 4 bilik tidurKapasiti tetamuBiasanya boleh menampung 6 hingga 8 orang tetamu Corak ini menunjukkan bahawa penginapan Airbnb di Melaka lebih tertumpu kepada keluarga dan kumpulan pelawat, berbanding pelancong solo. 7. Peraturan Airbnb dan Short Term Rental di Melaka Dari segi peraturan, analisis pasaran menunjukkan bahawa peraturan penginapan jangka pendek di Melaka masih dianggap agak longgar berbanding beberapa bandar lain. Platform seperti Airbnb dan Vrbo digunakan secara meluas oleh pemilik hartanah untuk menyenaraikan penginapan mereka. Walau bagaimanapun, pemilik hartanah masih perlu memastikan bahawa operasi penginapan mereka mematuhi beberapa perkara asas seperti: peraturan zon hartanah yang ditetapkan oleh pihak berkuasa tempatan polisi pengurusan bangunan atau strata bagi kondominium dan apartmen cukai berkaitan yang mungkin dikenakan ke atas pendapatan sewaan Selain itu, pemilik penginapan juga digalakkan untuk menyemak sebarang garis panduan yang ditetapkan oleh Majlis Bandaraya Melaka Bersejarah (MBMB) sebelum memulakan operasi penginapan jangka pendek. Walaupun peraturan semasa masih dianggap agak fleksibel, garis panduan berkaitan penginapan jangka pendek boleh berubah dari semasa ke semasa. 8. Adakah Airbnb di Melaka Masih Menguntungkan? Secara keseluruhan, pasaran penginapan jangka pendek di Melaka masih menunjukkan potensi pulangan yang menarik walaupun persaingan dalam pasaran semakin meningkat. Menurut data Airbtics (2026), purata pendapatan tahunan bagi unit Airbnb di Melaka dianggarkan sekitar RM41,409 setahun. Dari sudut pelaburan pula, hartanah Airbnb yang terletak di kawasan strategik di Melaka boleh mencatatkan rental yield kasar sekitar 6% hingga 9% setahun. Angka ini lebih tinggi berbanding purata sewaan jangka panjang di Malaysia yang biasanya berada sekitar 4% hingga 6%. Walau bagaimanapun, keuntungan sebenar masih bergantung kepada beberapa faktor seperti: lokasi hartanah jenis unit dan kapasiti tetamu strategi harga dan pengurusan penginapan kos operasi seperti penyelenggaraan dan yuran platform Dengan strategi pengurusan yang betul, Airbnb di Melaka masih berpotensi menjadi salah satu pilihan pelaburan hartanah yang menarik dalam sektor pelancongan tempatan. Kesimpulan Secara keseluruhan, pasaran Airbnb di Melaka masih menunjukkan potensi yang stabil dalam sektor penginapan jangka pendek. Walaupun persaingan semakin meningkat, permintaan daripada pelawat domestik serta aliran pelancongan yang konsisten terus menyokong aktiviti penginapan di negeri ini. Bagi pemilik hartanah atau pelabur yang berminat, memahami corak pasaran serta memilih strategi pengurusan yang sesuai boleh membantu memaksimumkan potensi penginapan jangka pendek di Melaka. Soalan Lazim (FAQ) 1. Berapa pendapatan Airbnb di Melaka secara purata? Secara purata, satu unit Airbnb di Melaka boleh menjana sekitar RM31,000 hingga RM41,000 setahun, bergantung kepada lokasi, jenis hartanah dan strategi pengurusan penginapan. 2. Kawasan mana paling sesuai untuk membuka Airbnb di Melaka? Antara kawasan paling aktif termasuk Bandar Melaka, Jonker Walk dan Klebang, kerana lokasinya berhampiran tarikan pelancongan utama yang sering menjadi tumpuan pelawat. 3. Apakah jenis hartanah terbaik untuk dijadikan Airbnb di Melaka? Kebanyakan penginapan Airbnb di Melaka terdiri daripada rumah atau unit dengan tiga hingga empat bilik tidur, kerana ramai pelawat datang dalam kumpulan keluarga atau rakan. 4. Adakah pelabur perlu mendapatkan lesen untuk menjalankan Airbnb di Melaka? Peraturan penginapan jangka pendek di Melaka masih dianggap agak fleksibel. Namun pemilik hartanah perlu mematuhi peraturan zon hartanah, polisi pengurusan bangunan dan garis panduan pihak berkuasa tempatan. 5. Siapakah tetamu utama Airbnb di Melaka? Majoriti tetamu Airbnb di Melaka terdiri daripada pelancong domestik, terutamanya dari Kuala Lumpur dan Selangor, selain sebahagian kecil pelawat dari Singapura. 6. Berapakah rental yield yang boleh dijana daripada Airbnb di Melaka? Hartanah Airbnb di Melaka boleh mencatatkan rental yield kasar sekitar 6% hingga 9% setahun, bergantung kepada lokasi, harga hartanah dan kadar tempahan. Ingin mengetahui kawasan terbaik untuk melabur di Melaka? Dapatkan nasihat daripada ejen hartanah IQI untuk meneroka peluang pelaburan yang sesuai dengan bajet dan matlamat anda. [custom_blog_form] Baca Selanjutnya: 5 Negeri Dengan Jumlah Homestay Tertinggi di Malaysia Kenapa Ramai Tukar Rumah Kampung Mereka Jadi Airbnb? Kenapa Harga Rumah di Melaka Masih Murah dan Berpatutan? Rujukan dan Petikan 1. AirROI. (2026, February 1). Melaka Airbnb Market Analysis 2026: Short Term Rental Data & Vacation Rental Statistics in Malacca, Malaysia. AirROI. Diperoleh daripada https://www.airroi.com/report/world/malaysia/malacca/melaka 2. AirDNA. (n.d.). Malacca Vacation Rental Data Overview. AirDNA. Diperoleh daripada https://www.airdna.co/vacation-rental-data/app/my/default/malacca/overview 3. Airbtics. (2025, December 20). Airbnb Revenue in Melaka, Malaysia: 2025 Short-Term Rental Data & Insights. Airbtics. Diperoleh daripada https://airbtics.com/annual-airbnb-revenue-in-melaka-malaysia/ 4. Airbtics. (n.d.). Top 15 Malaysia Cities for Airbnb in 2026. Airbtics. Diperoleh daripada https://airbtics.com/best-airbnb-markets-malaysia

Bersedia untuk bermula?

Hubungi kami sekarang.